.jpg)

2018年4月1日新环保税开始全面征收,很多企业可能还不了解具体应该怎么去减免税明细计算,作为致力废水处理高端定制的水处理环保企业,下面依斯倍就给大家科普环境保护税申报教程中环保税减免税明细计算报表说明,希望对大家了解新环保税的申报计算有所帮助

暂免征收

1、农业生产(非规模化养殖)排放的

2、机动车等流动污染源排放的

3、依法设立的城乡污水(生活垃圾)集中处理场所的未超标排放

4、符合标准的,对固体废物的综合利用量

减按75%征税

5、大气或水污染的实际排放浓度值低于排放标准30%的

减按50%征税

6、大气或水污染的实际排放浓度值低于排放标准50%的

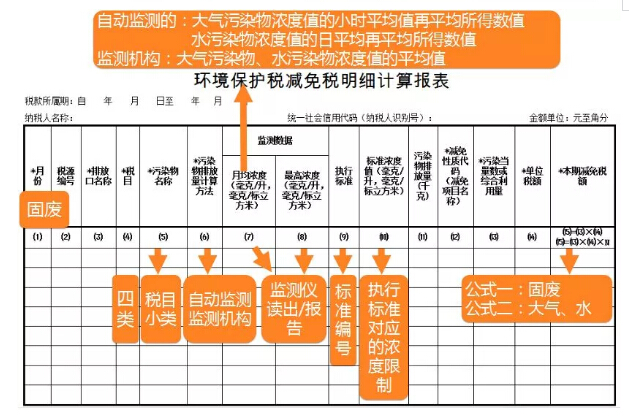

A表B表减免税计算填写的区别:A表有专门的减免税计算表,需先填减免“污染当量数”或综合利用量,后填“本期减免税额”B表没有专门的减免税计算表,且直接填写“本期减免税额”即可。

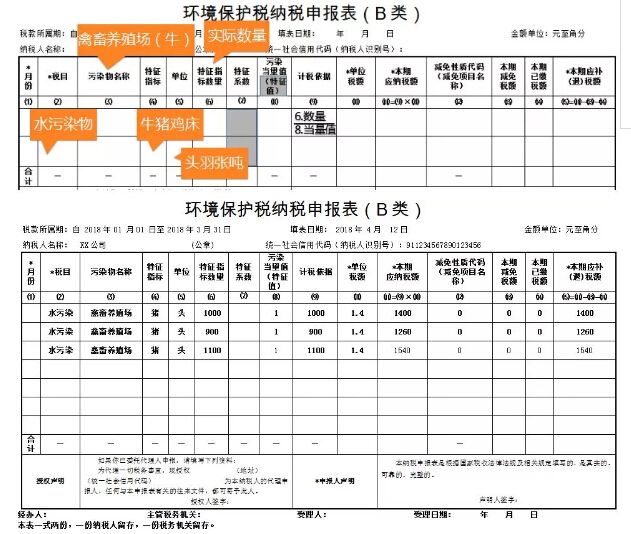

B类表

B表填报注意事项(B类表)

禽畜养殖业、小型企业和第三产业水污染物污染当量值(本表仅适用于计算无法进行实际检测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的水污染当量数)

.jpg)

图表格中的情况

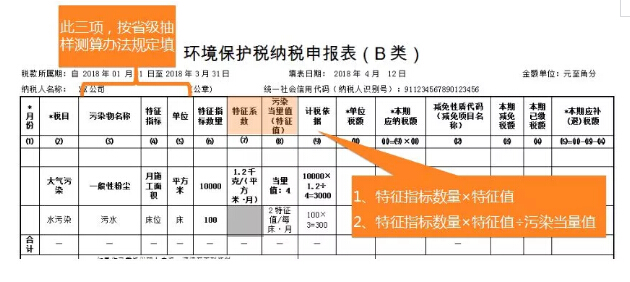

污染物排放量的第四种计算方法:抽样测算

不能按固定期限申报时:按次申报

B类表

B表填报注意事项 (按次申报)

.jpg)

B类表

B类表填报注意事项

禽畜养殖等行业水污染物(抽样测算)

B类表

B表填报注意事项

其他抽样测算(抽样测算)

想了解更多信息可登陆依斯倍官网,官方网址 //phonefusionccc.com ,专业工业废水处理公司,依斯倍致力于工业废水处理一站式解决方案,38年欧洲环保行业服务经验,管理好客户的每一滴水是我们的使命

【文章来源:环境保护税申报教程-环保税减免税明细计算报表 phonefusionccc.com】